Раздел навигации по сайту milknet.ru

Milknet.ru – весь рынок молока в России.

Последние четыре года рынок сыров в Российской Федерации характеризуется стабильностью с тенденцией к росту. Основной причиной роста объемов рынка является растущий спрос на продукцию, в том числе из-за растущих доходов населения. Но по-прежнему мы можем наблюдать довольно яркую тенденцию замещения продукции отечественного производства импортной продукцией в осенне-зимние периоды снижения производства. Причиной подобных снижений производства сыров в течение года является сезонность производства сырого молока. Также необходимо отметить, что из-за перебоев в поставках сырого молока в необходимых объемах и надлежащего качества, многие мелкие и средние производители сыров и сырных продуктов отказываются от производства в пользу более рентабельных направлений переработки молока. Одновременно с этим, крупные участники рынка укрепляют свои позиции за счет проведения модернизации и расширения производства.

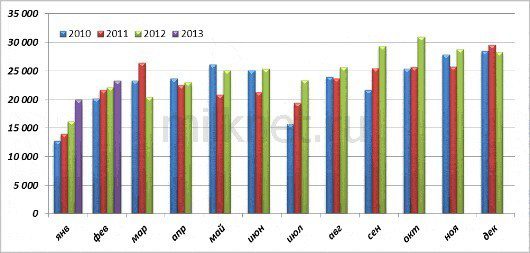

Обращаясь к количественным показателям, необходимо отметить следующие моменты: В структуре производства молочных продуктов сыры и сырные продукты имеют 3,3% по итогам 2012 года, что на 0,1%, чем в 2009 году. Всего за период с 2009 по 2010 производство сыров выросло на 2,3%, а за 2011 год производство сократилось на 2,9% по отношению к 2010 году.

Причиной сокращения производства сыров в 2011 году явилось повышение цен на сырое молоко. С 2012 года производство сыров и сырных продуктов выросло относительно итогов 2011 года на 4,4% и составило 444,3 тыс. тонн.

Традиционно наибольшая доля в производстве принадлежит плавленым сырам, которая по итогам 2012 года составила 25,8%. Также большую долю в общем объеме производства имеют твердые и полутвердые сыры – 23,7% и 24,8% соответственно.

В России практически не производятся слизневые сыры, а также свежие сыры и зрелые сыры, что объяснимо невостребованностью свежих сыров у потребителя. Низкое производство зрелых сыров объясняется тем, что производители стараются как можно быстрее отправить товар на реализацию.

Наибольший объем производства сыров и продуктов сосредоточен в Центральном, Приволжском и Сибирском ФО - 39,6%, 21,9% и 21,5% соответственно.

По итогам 2012 года производство выросло практически во всех ФО, исключение составили Сибирский ФО, Уральский и Дальневосточных ФО. Наибольший прирост производства по итогам года зафиксирован в Приволжском ФО: на 9,5 тыс. тонн. Наибольшее сокращение производства отмечено в Сибирском ФО:на 1,9 тыс. тонн.

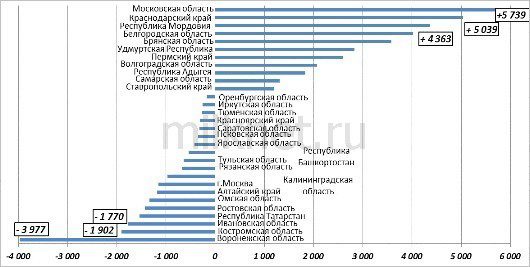

Регионами-лидерами по производству сыров и сырных продуктов по итогам 2012 года являются: Московская область, Алтайский край, Воронежская область, Брянская область и Краснодарский край. Пятерка регионов-лидеров производит 45% сыров и сырных продуктов. На долю первой двадцатки регионов приходится 86% производства.

Крупнейшим российским производителем сыра является ЗАО "Янтарь", однако производит он только плавленые сыры. Чуть меньше половины российских жирных сыров (включая брынзу) производит 21 предприятие, причем каждое из них производит не менее 1% сыров от общего объема.

В январе и феврале 2013 года индекс производства сыра и сырных продуктов, относительно объемов, произведенных за аналогичный период прошлого года, снизился. Всего было произведено 56 тыс. тонн сыра и сырных продуктов или 90,7% к объемам соответствующего периода предыдущего года. Необходимо отметить, что впервые, с 2009 года в феврале фиксируется сокращение производства, по отношению к предыдущему месяцу. За период январь – февраль 2013 года производство сыров и сырных продуктов сократилось во всех ФО. Этому способствовал рост цен на сырое молоко, а также отсутствие его достаточных объемов.

В разрезе регионов, по сравнению с аналогичным периодом прошлого года, рост производства фиксируется в 23 регионах, однако данный рост не достаточен, для фиксирования положительной динамики производства в целом по стране. Основной прирост производства фиксируется в Белгородской области: на 1,3 тыс. тонн, в Ростовской области: на 278 тонн, в Республике Мордовия: на 231 тонну, в Самарской области: на 179 тонн и в г. Москва: на 114 тонн. Одновременно основное сокращение производства произошло в Алтайском крае: на 1,9 тыс. тонн, в Воронежской области: на 1,6 тыс. тонн, в Республике Татарстан: на 739 тонн, Удмуртской Республике: на 526 тонн, в Ивановской области: на 489 тонн.

В видовом разрезе за период январь - февраль 2013 года рост производства фиксируется лишь по категории рассольных сыров, основное производство которых сосредоточено в Республике Адыгея, Республике Дагестан, а также в Брянской области.

Одновременно с ростом производства на рынке сыров на протяжении последних трех лет фиксируется рост импорта. Импорт сыров и сырных продуктов по итогам 2010 года вырос на 17,5%, к итогам 2009 года по причине сокращения уровня самообеспечения потребностей российского рынка. Подобная тенденция продолжилась и в 2011 году, чему так же способствовало активное развитие ритейлом собственных торговых марок, заказы на производство которых чаще размещались за рубежом из-за более низкой себестоимости. По итогам 2012 года в РФ было завезено 299 тыс. тонн сыра, что на 8,1% больше, чем в 2011 году. Также необходимо отметить, что доля сыров и сырных продуктов в объеме импорта молочных продуктов составляет 40%.

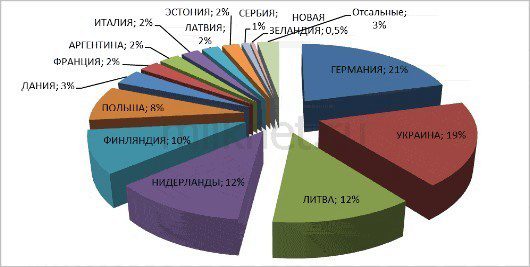

Наибольший объем импорта сыров в Россию осуществляется из Германии, Украины, Литвы, Нидерланд, Финляндии и Польши (без учета Беларуси и Казахстана) (Рис.5.).

За период январь-февраль 2013 года было импортировано 43,2 тыс. тонн сыров, что на 13% больше, чем за аналогичный период 2012 года. По итогам февраля 2013 года, по сравнению с февралем 2012 года, импорт сыров вырос на 5,1%, по сравнению с февралем 2011 года на 7,1%. Основную долю в общем объеме импорта сыров занимают натуральные сыры – 80%, еще 12% составляет импорт молодых и свежих сыров. Доля плавленых сыров в импорте составляет 7%.

Экспорт сыра из России активно осуществлялся с 2004 по 2009 годы, однако, с 2009 года экспорт имеет отрицательную динамику по причине роста объемов потребления внутри страны, а также падения покупательской способности населения стран СНГ, которые являются основными потребителями российской продукции. Основными покупателями российских сыров являются: Украина (35% от общего объема), Туркмения, Азербайджан и Узбекистан. Всего за 2012 год было вывезено 7,8 тыс. тонн сыра и сырных продуктов, что на 1,4% меньше, чем в 2011 году.

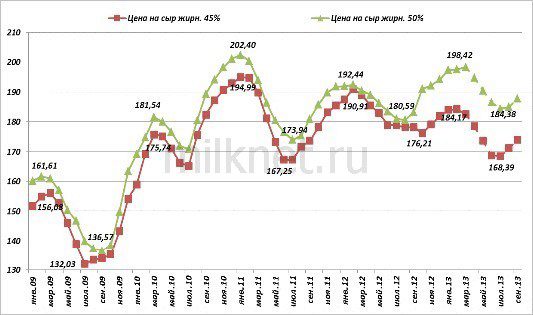

В феврале 2013 года зафиксировано существенное сокращение экспорта сыров и сырных продуктов однако за период с января по февраль 2013 год было вывезено 1,1 тыс. тонн сыров и сырных продуктов, что на 32% больше, чем в аналогичном периоде предыдущего года. Анализируя цены на сыры необходимо отметить, что в среднем уровень цен 2012 года выше уровня цен 2011 года, но ниже уровня цен 2010 года. Основной причиной подобного роста цен на сыры в 2012 году являлся рост цен на сыре молоко. При этом необходимо заметить, что разрыв между ценами на сыры 45%-ой жирности и сырами 50%-ой жирности увеличивается.

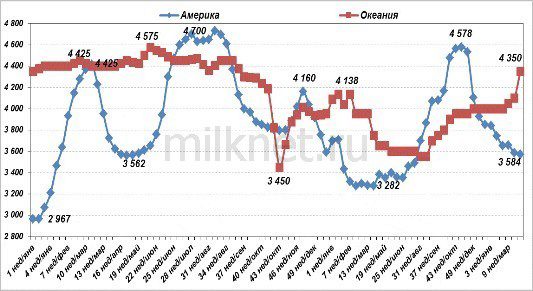

В начале 2013 года сохраняется тенденция роста цен. При этом на фоне растущих объемов импорта сыров, все большее влияние на российский рынок оказывает мировая конъюнктура. Так, в марте 2013 года росту цен на сыры способствовал рост цен на молочные продукты в Океании, где фиксируется сокращение производства.

По итогам марта средние цены на российском рынке на сыры 45%-ой жирности фиксировались на уровне 182,57 руб./кг, на сыры 50%-ой жирности - 198,42 руб./кг.

По прогнозам ИКАРа, начиная с апреля 2013 года, на фоне растущих объемов производства сыров, можно ожидать снижения цен. В среднем цены снизятся на 2-3% к уровню марта 2013 года. В мае продолжится снижение цен, а пик снижения цен будет достигнут в июле, когда рынок будет насыщен продукцией. Начиная с августа месяца можно ожидать рост цен, что будет объясняться отсутствием достаточного предложения качественного сырого молока. В сентябре можно ожидать закрепления тенденции роста цен на сыры. В среднем прирост цен составит 1,5%.

Рис. 1. Динамика производства сыра и продуктов сырных в 2009-2013 гг. (т)

Источник: ИКАР по данным Росстата

Рис. 2. Распределение сыра, произведенного в феврале 2013 г., по видам

Источник: ИКАР по данным Росстата

Таблица 1. Производство сыра по федеральным округам РФ в 2012 г.

Источник: ИКАР по данным Росстата

Таблица 2. Производство сыра и сырных продуктов в регионах-лидерах РФ в 2012 г. (т)

Источник: ИКАР по данным Росстата

Рис. 3. Изменение объемов производства сыров по регионам в период с 01.01.2012 г. по 01.01.2013 г., тонн

Источник: ИКАР по данным Росстата

Рис. 4. Динамика импортных поставок сыра в РФ в 2010-2013 гг. (т)

Источник: ИКАР по данным Росстата

Рис. 5. Крупнейшие страны-экспортеры сыра в РФ в 2012 г. (доля, %)

Источник: ИКАР по данным Росстата

Рис. 6. Динамика средних экспортных цен на сыр Чеддер на основных мировых рынках в 2011 - 2013 г.(USD/т, Америка, Океания на условиях ФОБ порт)

Источник: ИКАР по данным Министерства сельского хозяйства США

Рис. 7. Динамика цен на сыры в РФ в 2009 – 2013 г.

Авторизуйтесь или зарегистрируйтесь, чтобы комментировать записи блога.

Комментарии (0):

Эту заметку еще никто не прокомментировал. Ваш комментарий может стать первым.